アナリスト議論:Ethena

目次

議題

クリプト市場において、分散型ステーブルコインは必要なのでしょうか。また、Ethenaがその答えになり得るのでしょうか。

考察

ステーブルコインの概要

ステーブルコインはクリプト通貨で最も成功した製品の一つとして登場しました。オンチェーンで米ドルエクスポージャーをデジタル化し、エクスポートする役割を果たしています。その総時価総額は約1400億ドルです。ステーブルコイン市場は、中央集権型と非中央集権型の2種類に区分され、それぞれ異なる利点と欠点があります。

USDTやUSDCに代表される中央集権型のステーブルコインは、その優れたスケーラビリティと安定性により、急速に市場シェアを獲得しました。これらのコインは、ステーブルコインと交換可能な担保バスケットを通じて固定相場を維持しており、裁定取引業者による固定相場の維持が容易になっています。しかし、中央集権型モデルには顕著なリスクが伴います。

担保がオフチェーンで管理されるため、透明性が低下します。定期的な監査が行われているとはいえ、中央集権型のステーブルコインは従来の金融システムの透明性を再現するだけで、それを向上させるわけではありません。

もう一つのリスクは、規制当局による介入です。USDCを発行する主体が、USDCとのやり取りを禁止するアドレスを一方的に拒否(ブラックリスト化)できる可能性があるのです。例えば、CircleはすでにUSDCの利用を212のアドレスに禁止しています。これは主に悪質ユーザーを制限するための措置ですが、規制当局の介入を招く可能性もあります。規制当局は、従来の銀行システムのような集中管理ポイントに目を付ける可能性があり、その結果、担保資産の基盤拡大に不可欠な市場へのアクセスが妨げられる可能性があります。

さらに、オフチェーン担保資産は押収されたり、紛失したり、その他の理由で損なわれたりする可能性があります。2023年3月にシリコンバレー銀行が破綻した際、USDCの一部の準備金がここに預けられていたため、USDCのペグが一時外れました。

一方、分散型ステーブルコインは、完全にオンチェーンで運用することで、中央集権的な主体を必要としないという、中央集権型ステーブルコインの限界を解決することを目指しています。しかし、分散型ステーブルコインには、スケーラビリティの問題、メカニズム設計上の欠陥、自動的な収益生成の欠如など、独自の課題があります。MakerのDAIのような過剰担保型ステーブルコインは、クリプト通貨のオンチェーンレバレッジ需要と結びついており、透明性を犠牲にして米国債を調達するなどして、拡張性に苦戦していました。Terraのようなアルゴリズム型ステーブルコインは、その仕組み設計に内在する脆弱性と不安定性に直面し、その持続可能性とスケーラビリティに懐疑的な見方が持たれていました。また、デルタニュートラルな合成ドルを用いたこれまでの試みも、流動性が十分でないDEXに依存しているため、スケーラビリティの面で困難に直面していました。

Ethenaの登場

理想的なステーブルコインとは、中央集権型と非中央集権型の両方の長所を兼ね備え、透明性、検閲耐性、スケーラビリティ、安定性を提供するものです。2月19日に公開されたEthenaは、独自の仕組みを持つ潜在的なソリューションとして位置づけられています。

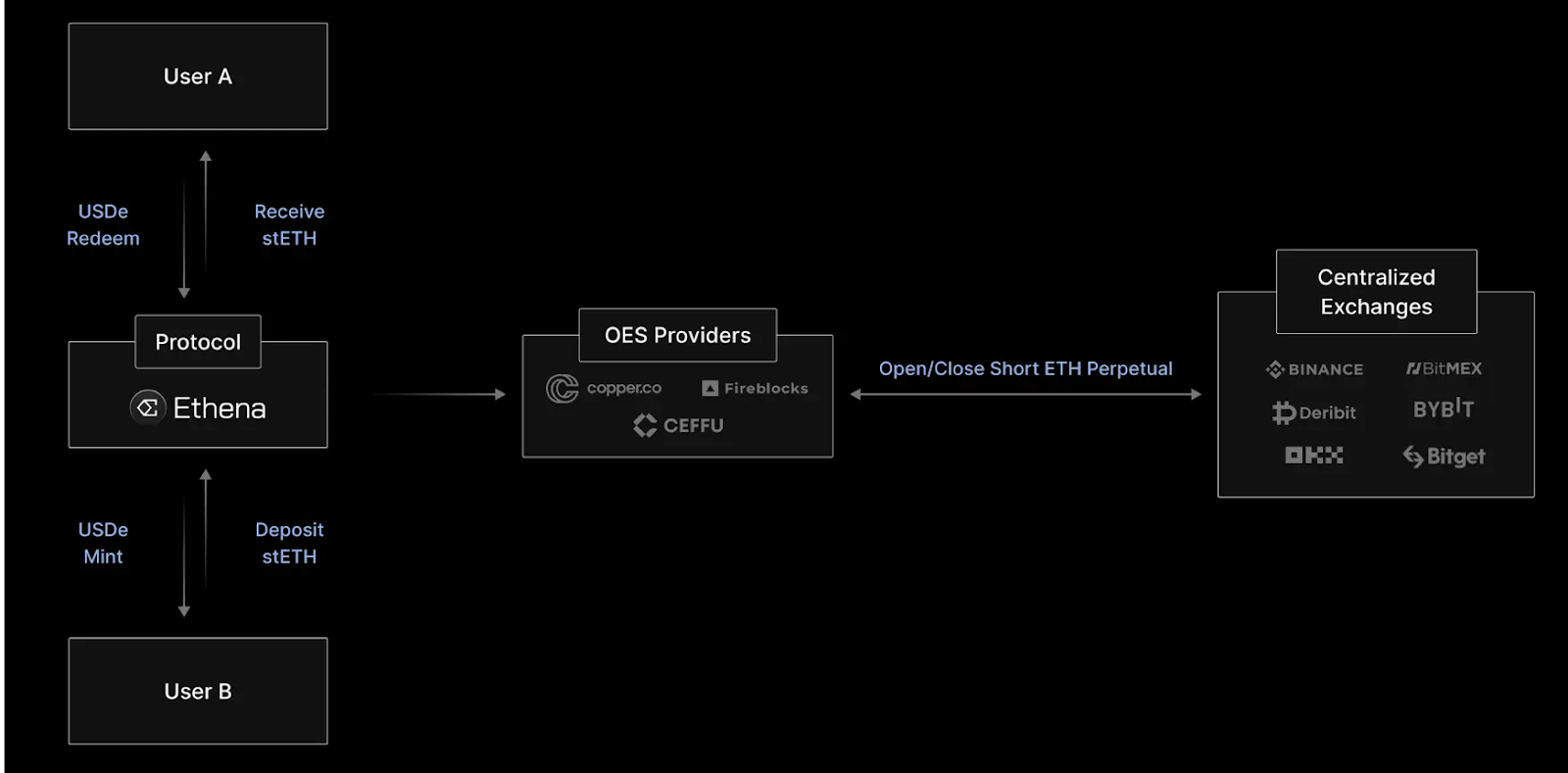

ユーザーはstETHをEthenaプロトコルに預け入れ、1:1の比率でUSDeをミントします。預け入れられたstETHは、第三者保管機関に送られ、「取引所外決済」を通じて中央集権型取引所で担保を維持します。その後、EthenaはCEXでショートETHのパーペチュアルポジションを開設し、担保価値がドル建てでデルタニュートラルまたは一定に保たれるようにします。その後、このポジションから得られるファンディングレート(先物価格と現物価格の乖離を調整するために、先物取引のロングポジションとショートポジション間で支払われる手数料)の金利収入がUSDeのステーカーに支払われ、ETHのキャリートレードが実質的にトークン化されます。

この設計はこれまでに、4億ドル以上のTVLを集め、年率27%以上のAPYを実現しています。しかし、一部の投資家にとっては、この高いAPYがTerraがでっち上げた年率20%のAPYを想起させ、即座に批判を招いています。

批判者たちは、Ethenaの分散化の度合いに懸念を示し、より信頼性の高いクリプトカストディアンが管理しているにもかかわらず、依然として管理リスクが残っていることを指摘しています。さらに、取引所がEthenaのヘッジ市場へのアクセスをブロックする可能性があるという懸念もあります。また、EthenaはstETHとファンディングレートから得られる安定した純収益に依存しているため、懐疑的な人々は収益率に関する前提にも疑問を呈しています。マイナス利回りが長期化する可能性があり、ユーザーはマイナス利回りやゼロ利回りに耐えるよりもコインを売却することを選択し、取引量が徐々に減少するリスクがあります。プロトコルでは、マイナス利回りが長期化することはないと主張しています。Ethenaは、市場環境が改善するか、または資金が枯渇するまで、マイナス利回りによる損失をカバーする保険基金を組み込んでいます。

アナリストの見解

Kinji

Ethenaを評価する上で考慮すべき点は2つあります。1つは新しいステーブルコインとしての側面、もう1つは構造化された金融商品としての側面です。ステーブルコインとして、Ethenaは限定的なイノベーションを提供しているように見えます。ステーブルコインユーザー向けの半分散型代替品として運営されていますが、人気のあるステーブルコインの集中化と代替品の分散化のバランスを取ることを目指しており、集中化/スケーラビリティの観点で独自の存在となっています。しかし、このような半分散型ステーブルコインに対する需要は不確実です。特に、すでに同様の分野で活躍しているDAIのような既存の選択肢と比較すると、その傾向は顕著です。USDeの設計自体に本質的な欠陥があるわけではありませんが、既存の代替品を超えるのは難しいかもしれません。

より興味深い視点としては、Ethenaを構造化された金融商品として捉え、オンチェーンでの合成可能性により、ユーザーはデルタ・ニュートラルな利回りポジションを維持できる、という見方があります。当初はネイティブETHの利回りをサポートしますが、魅力的な利回りの市場や流動性の高いヘッジ市場への潜在的な拡大により、その汎用性が向上します。Ethenaにとって重要な問題なのは、すなわちパッシブ利回り商品および合成可能なキャリートレードの両方に需要が存在するか、という問題です。

Ethena に関するもう一つの懸念は、キャリートレードが魅力的な投資機会ではなくなった場合の価値提案です。現在、キャリートレードは、米ドルで 20~30% のリターンを得るよりも価格投機を優先する市場において「ただ飯」のように捉えられています。Ethena は、この価値をパッシブに獲得する仕組みを設計しました。しかし、Ethenaが成功を収めるにつれ、より効率的な市場が実現し、キャリートレードの需要が減少し、同社の主力商品の魅力に影響を与える可能性があります。その結果、Ethenaはキャリートレードを利用してプロトコルを立ち上げる中期の機会を得ることになります。しかし、そのトレードが均衡に達した時点でプロトコルがどのように成長するのかは不明です。長期的な成功は、新たな機会を特定し、統合すること、また、ユーザーが独自にこれらのトレードを実行しないようにするためのパートナーシップを確保することにも依存すると思われます。預金者が米ドルで高利回りを確保するために非効率的な市場を活用することで、このプロトコルは急速に普及する可能性があります。しかし、市場が効率的になった場合、成長を持続させる新たな魅力的な機会を見つけるのに苦労するかもしれません。投資家が考慮すべき重要な質問は、キャリートレードの魅力が持続する期間と、キャリートレードの魅力が薄れた後もEthenaが継続的に新たな機会を発見できるかどうかです。

Kunal

Ethenaは新しいYearnである

私は、Ethenaを安定したコインとして、また構造化されたデリバティブ商品として考えるべきだというKinjiのフレーミングに賛成します。

まず、Ethenaをステーブルコインとして評価してみましょう。ステーブルコインが有用であるためには、交換手段、会計単位、価値の貯蔵手段、そして透明性の高いオンチェーン担保による検閲耐性といった特性が必要です。分散型ステーブルコインは、この点で期待外れです。

- クリプトにおける最も一般的な交換媒体および会計単位は、USDTやUSDCのような中央集権型のステーブルコインか、それぞれのチェーン固有のアセットのいずれかです。2020年にはUniswapでDAIに対する深いプールがありましたが、これらは中央集権型のステーブルコインへと移行しています。さらに、Ethereumは比較的高い分散型ステーブルコインのシェア(約10%)を持つ数少ない主要チェーンの一つです。また、オルタナティブ L1チェーンは、分散型ステーブルコインのシェアがさらに低く、Solana のシェアは1% 程度です。

- MakerのDAIとEthenaのUSDeは、オンチェーン担保が完全に透明化されていません。 信頼のおける管理が必要であるため、この点では中央集権型のステーブルコインと似ています。

- 中央集権型のものとは異なり、分散型ステーブルコインはブラックリストにアドレスを登録していません。ハッキングが多発している現在の段階では、優れているとは言い難いでしょう。

- 価値の貯蔵は、分散型ステーブルコインにとって価値のある提案です。MakerのDAIはSparkを通じて5%の貯蓄率を支払いますが、中央集権型ステーブルコインには固有の利回りはありません。EthenaのUSDeは現在、ETHのステーク利回りと短期利回りを捕捉することで、約27%の利回りを実現しています。これは、USDeの供給量が増えるにつれて裁定取引が継続する場合、つまり持続可能な場合、価値があります。

構造化された金融商品として、EthenaのUSDeはより魅力的です。良い枠組みとは、ETHのステークと資金調達レート間の非効率性を捉え、利回りを生み出す新時代のYearn Finance Vaultであるということです。実際、Yearn Vaultと同様に、Ethenaまたはフォークは、存在する多くの非効率性を捉えることを目指すべきです。長期的に見て、十分な規模になれば、おそらくこれらの機会は縮小するでしょう(Yearnの場合のように)。しかし、それまでは、デルタ中立的な利回りを提供することができます。

Ethenaの画期的なイノベーションは、CEXとやり取りできる機能であり、これにより、はるかに大きな市場にアクセスできるようになります。 UXDのような同様のプロトコルには、以前はこのようなアクセスは不可能でした。また、強気相場の始まりと思われる市場で、よりよいタイミングでローンチしました。トレーダーがロングエクスポージャーを増やすにつれ、ファンディングレートはプラスを維持する可能性があります。しかし、CEXへのエクスポージャーは、ほとんどのDeFiプロダクトにすでに存在するスマートコントラクトリスクに加えて、カウンターパーティーリスクをもたらします。

Dustin

Ethenaは、KinjiとKunalが指摘したように、他のDeFiと最大限に組み合わせられるように、ステーブルコインという形でトークン化され、構造化されたキャリートレード商品です。この商品には利益があり、現在の27%の利回りがそれを示しています。つまり、それに対する需要がある可能性が高いということです(ステーブルコインを保有する理由を生み出すことが、ステーブルコインプロトコルの究極的な目的です)。

しかし、問題は、このプロダクトがどの程度まで拡張できるかどうかです。

Makerのような他のステーブルコインプロトコルは、一般的に担保要件により規模が制限されています。これは、1ドルをミントするには1ドル以上の担保が必要なためです。これは厳しい条件です。Ethenaは、そのスケーラビリティ(ステーブルコイン供給の増加)の主な制約が、ETHのパーペチュアル市場における未決済建玉(ロングやショートのポジションをとったまま決済されず残っている契約の総額)となる点で独特です。これが、CEXと提携してそこにエクスポージャーを得るのが非常に重要な理由です。しかし、DAI(50億ドル)やUSDC(260億ドル)、USDT(970億ドル)の規模にまで拡大するには、それだけで十分でしょうか。

現状では、そうではありません。

CEX全体でETHの未決済建玉(OI)は約100億ドルであり、ETH OIの過去最高は130億ドルです。現在の市場構造でDAIの規模にスケールするためには、100億ドルの未決済のロングおよびショート建玉に加えて、50億ドルのショートサイド利子を追加する必要があります。これにより、ファンディングレートが低下し(もし重度のマイナスに押し込まない限り)、Ethenaの利回りが減少します。

Ethenaがファンディングレートを中立に近づけるポイントまで拡張すると、スケーラビリティの面で勢いを失い、魅力的なレートが崩壊します。

したがって、トークン化された、組み合わせ可能なETHキャリートレードトークンを作成することは価値がありますが、すぐに最大のステーブルコインの一つになると期待すべきではありません。ETH建玉の前例のない成長がなければ(これは確かに可能です – 特にETFがある場合)、見通しは比較的控えめに留まるべきです(現在の市場では10億ドル程度が上限だと感じられます)。

*元の記事は2024年2月23日執筆です。記事中のデータは現時点の数値と乖離している可能性がございます、予めご了承ください。