web3事業設計担当者必見!マクロ経済ベースから見るトークノミクス設計の考察

web3事業担当者にとってトークノミクスの設計は非常に重要でかつ常に探求を続けるテーマではないでしょうか?

トークノミクスは、ブロックチェーンゲームやデジタルアセットのエコシステムにおいて重要な役割を果たしています。トークノミクスとはトークン(または暗号資産やステーブルコイン)を用いた経済圏のことです。トークンエコノミーと呼ばれることもあります。

弊社DeFimansとしてトークノミクス(特にweb3ゲーム・ブロックチェーンゲームに関して)に関しては5つの論点・争点があると考えており、またマクロ経済的な視点からの考察はまだ十分でない状況です。

本記事を通して、マクロ経済の考え方を振り返りながら、web3ゲーム・ブロックチェーンゲームにおけるトークノミクス設計の重要性を探る試みになります。是非、推進中のweb3事業設計に新たな視点をご提供させて頂きたくために執筆しています。

尚、筆者は経済学の専門家ではなく、あくまでも試みとしてこの記事を書いています。専門的に間違っていることを書いている可能性がありますので、もしお気づきの点があれば、こっそり教えていただけますと幸いです。

また前提として「完璧なトークノミクス」の設計は難しいかもしれませんが、ゲームやコンテンツの足を引っ張らないような最低限の設計は可能だと思われますし、設計の為の最大限の努力をすべきだと考えています。 それでは考察に入ります。

目次

トークノミクスに必要な観点

マクロ経済的な視点からの考察はまだ十分でない現状

現状では、個人の消費に焦点を当てたミクロ経済的な視点が豊富に存在しますが、マクロ経済的な視点からの考察はまだ十分でない状況です。トークンを発行するという行為は「通貨発行権の行使」と捉えることが可能なので、中央銀行のオペレーションモデルが参考になると思われます。従って関連するマクロ経済の視点でトークノミクスを分析することは大きな意義があるという仮説を持っています。

5つの必要な争点と論点

弊社DeFimansとしては以下5つの論点・争点がトークノミクス(特にweb3ゲーム・ブロックチェーンゲームに関して)の設計に重要だと考えています。

- トレジャリー(中央金庫)の運用とユーザーへの分配メカニズムをどう設定するか?

- マクロ経済指標を導入し、いかにしてサービス内の計測可能なKPIに落としていくか?(トークン発行体を中央銀行に見立てた国家としての通貨発行・運営モデルを参考に、トークン全体の価格変動、ユーザー数の成長率、ユーザー全体の動向、スカラーシップの割合、等トークノミクス全体に係る考え)

- 上記2の「マクロ経済指標」の延長線ですが、閉鎖経済ではなく開放経済(IS-LM-BPモデル)前提のトークノミクス設計をどこまで行えるか?(ゲームの中だけのトークンの動きだけではなく、外に持ち出されて換金されること、新規で人が外からサービスに流入してくることなどを前提とした設計)

- ミクロ経済指標を導入し、いかにしてサービス内の計測可能なKPIに落としていくか?(ユーザーの利確・再投資の選択、トークンの稼ぎ方・使い道・バーン(焼却)メカニズム、NFTのユーティリティ等、局所的なトークノミクスについて係る考え)

- トークンのオンチェーンでの流動性をどう広げていくか?

おさらいしておくべき、経済学の考え方6つ

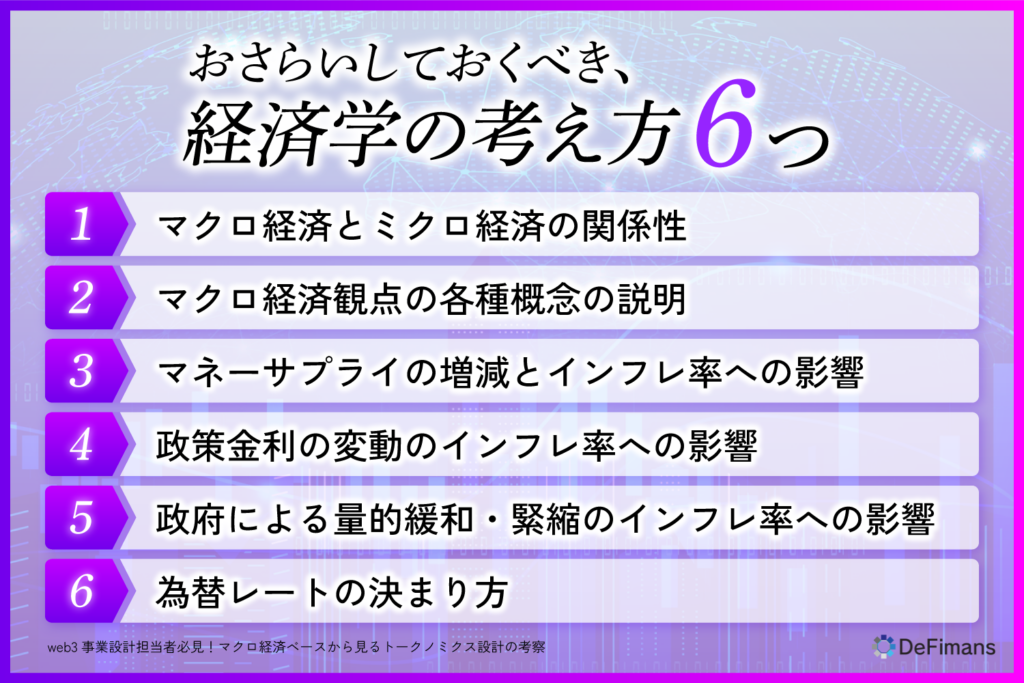

本記事で押さえておくべき、経済学の考え方を以下の6つにまとめました。

- マクロ経済とミクロ経済の関係性

- マクロ経済観点の各種概念の説明

- マネーサプライの増減とインフレ率への影響

- 政策金利の変動のインフレ率への影響

- 政府による量的緩和・緊縮のインフレ率への影響

- 為替レートの決まり方

マクロ経済とミクロ経済の関係性

経済学では、経済を「マクロ経済」と「ミクロ経済」の2つの異なる視点から経済現象を分析します。

マクロ経済は、経済全体を対象として、国家や地域の経済活動を総合的に捉える分野です。マクロ経済では、国内総生産(GDP)、インフレ率、失業率、財政政策、金融政策など、経済全体のパフォーマンスや安定性を評価するための指標や政策を扱います。また、マクロ経済では、経済成長、景気循環、所得分配、国際収支などの概念を用いて、経済の動きを理解しようとします。

一方、ミクロ経済は、個々の経済主体(家計、企業、政府など)の行動や意思決定を対象とし、それらが市場や価格に与える影響を分析する分野です。ミクロ経済では、消費者の選択、生産者のコストと生産量、市場の需給、価格決定、市場構造(完全競争、独占、寡占など)などが主要なトピックです。ミクロ経済学は、個々の経済主体がどのようにリソースを最適に配分し、効率的な市場を形成するかを研究します。

要約すると、マクロ経済は経済全体の視点から、ミクロ経済は個々の経済主体の視点から、それぞれ経済現象を分析し理解しようとするものです。両者は相互に影響し合い、経済学の理解や政策立案において重要な役割を果たしています。

この考えをトークノミクスに当てはめると、マクロ経済がトークン全体の価格変動、ユーザー数の成長率、ユーザー全体の動向、スカラーシップの割合、等トークノミクス全体に係る考えであり、ミクロ経済がユーザーの利確・再投資の選択、トークンの稼ぎ方・使い道・バーン(焼却)メカニズム、NFTのユーティリティ等、局所的なトークノミクスについて係る考えです。

ここで重要なのは、この2つの概念はあくまで補完関係であることです。優れた経済を作るためにはマクロとミクロの両方の観点から分析を行い、適切な設計・施策を打つことが重要です。世の中のトークノミクス理論の中には、ミクロ経済的な観点からの考察は多くあるため、マクロ経済的な視点の考察を進めたいと思います。

マクロ経済観点の各種概念の説明

マクロ経済は学問としても広く、多くの専門家が日々研究を重ねている深い領域ですのでそのすべてを語ることは出来ませんが、マクロ経済観点のなかでも特にトークノミクスを検討する上で重要な概念をここでご紹介します。

マクロ経済の主要な用語

- マネーサプライ:流通している現金の総額

- 政策金利:市中金利の国の目標値

- インフレ:物価上昇率、言い換えると、通貨の価値下落率

- 為替レート:対外国通貨に対する交換レート

- 輸出・資本流入:外国から国内に入るお金の量

- 輸入・資本流出:国内から外国に出ていくお金の量

- 買いオペ:市場から金融商品を買うこと

- 売りオペ:市場に金融商品を売ること

- 買い介入:外国為替平衡操作

- 売り介入:外国為替平衡操作

マネーサプライの増減とインフレ率への影響

マクロ経済学では、マネーサプライの増減が経済に与える影響が重要な要素となります。マネーサプライが増加すると、お金が余り、お金を使う需要が増えるため、物価が上昇することが予想されます。このような状況では物価があがり、お金の価値が下がる状態であるため、インフレ率が上昇します。

逆に、マネーサプライが減少すると、お金の量が少なくなり、お金を使う需要が減るため、物価が下落することが予測されます。この状況では、いわゆるインフレ率が減少します(=デフレ)。

- 政策金利の変動の影響

- 輸入・輸出の変動の各種指標への影響

- 政府の買いオペの影響

※上記は一般に貨幣数量説と言われており、経済学の世界では、マネーサプライが増えてもインフレ率が上昇しないという説があります。反証事例としてはしばしばアベノミクスがあげられます。というのも、どこの財に資金が流れるかによってインフレ率が変わります。

マネーサプライが増加し、増加したマネーサプライがエコシステムに流れることでインフレ率を適切に設定出来ると考えられます。

政策金利の変動のインフレ率への影響

インフレ率をコントロールするための代表的な施策には、金利の変更や量的緩和・緊縮があります。中央銀行の金利を上げることで、市中銀行の金利が上がり、人々は貯蓄を増やすことになります。結果、投資や消費が減り、マネーサプライが抑制されることが期待されます。

極端な例では、中央銀行の金利がマイナスになることもあり(=銀行に預けると一定の手数料がかかる)このような状況では人々は貯蓄のかわりに消費や投資を促されることになります。

政府による量的緩和・緊縮のインフレ率への影響

量的緩和・緊縮は、中央銀行が金融市場で資産を売買することで、マネーサプライを直接調整する政策です。中央銀行が金融商品を購入すると、お金が市中に多くで周り、マネーサプライが増加し、インフレに繋がります。逆に中央銀行が保有している金融商品を売却すると、市中のお金の割合が現象し、デフレに繋がります。

こちらは基本的に市中の市場から売買することが原則で、金融資産の一種である国債を直接購入することはご法度と言われていました。現在も日銀法により、日銀は国債を市場に流通させてから出ないと、国債を購入することができません。実態としては、プライマリーディーラー制により、商業銀行が引き受けた資産を日銀が購入することは可能です。三菱UFJ銀行がプライマリーディーラーを降りたことが一時期話題にもなりました。

本来は政治と金融政策は分離して管理され、金融政策は中立的な観点で運営されるべきなのですが、このようなずぶずぶな関係が構成されていることは大変不健全な状況です。このような背景から、クリプトの文脈では、ビットコインのような発行数量に上限があるトークンにたいして、法定通貨はFIATと呼ばれ、その価値の曖昧さが揶揄されています。

為替レートの決まり方

為替レートは、金利や輸出入の状況など様々な要因によって決まります。

金利が上昇すると、その通貨への投資が増え、通貨の価値が上昇することが予想されます。逆に金利が現象すると、お金は他の投資先を求めて、別通貨へと移動し、通貨の価値が現象することが基本です。しかし、極端に金利が高い状況では、インフレ率も高いことが一般的であるため、金利(お金の量が増えるペース)をインフレ率(お金の価値が下がるペース)が上回るケースもあります。

輸入・輸出時は、相手先の国の通貨で支払いをする必要があるため、自国の商品の価値が上がり、輸出が増えると、自国の通貨の需要が増え、自国通貨価値が上がります。逆に輸入が増えると、相手先の通貨を購入して支払う必要があるため、相手通貨の需要が上がり、通貨価値が下がります。

マクロ経済的視点で考えるトークノミクスの論点

ここまでマクロ経済の基本的な考えをお話しました。

考え方として複雑な概念ではありますが、これらの概念を一般的に使われているトークノミクスに(多少無理くりでも)当てはめて考えてみましょう。

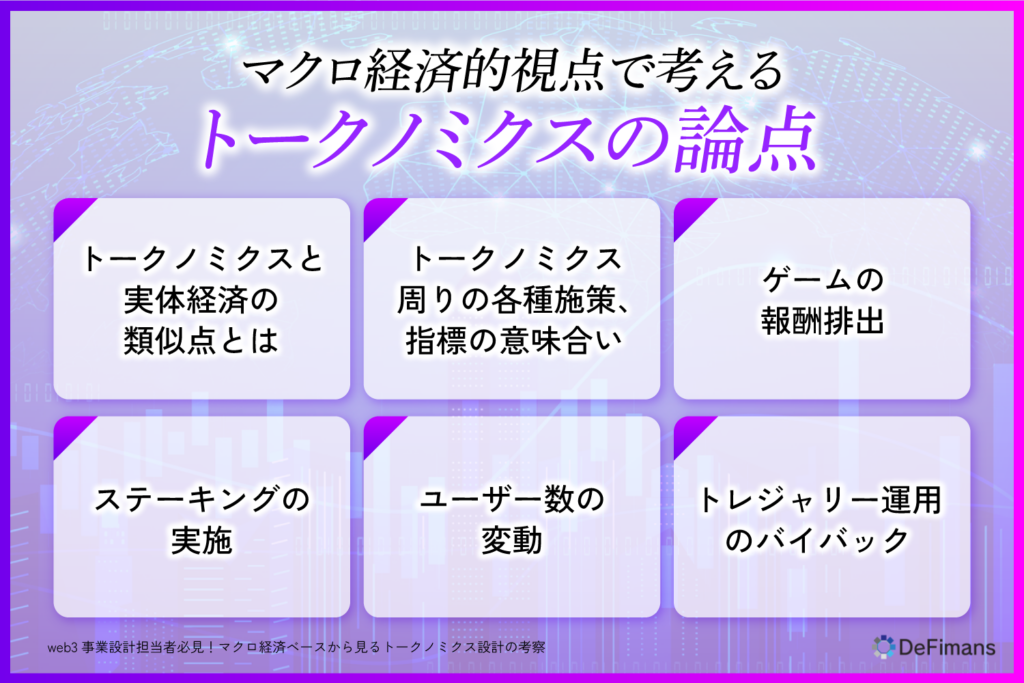

トークノミクスと実体経済の類似点とは

概念や用語を当てはめて考えると、以下のような整理ができます。

このような関係性をもとに、実際のトークノミクスで行われている施策や流れを考えて行きます。

マクロ経済を用語をトークノミクス用語に置き換えると

- マネーサプライ→トークン流通量

- 政策金利→ステーキング報酬利率・ゲーム報酬利率

- 為替レート→トークンのレート(対USDC/対ETH)

- 輸出・資本流入→エコシステムへの新規投資

- 輸入・資本流出→利確・エコシステムからの離脱

- 買いオペ→バイバック

- 売りオペ→運営の利確

- インフレ→トークンの希釈化

トークノミクス周りの各種施策、指標の意味合い

かなり簡略化して書きますが、トークノミクスの基本的な流れは、「何かしらの要因でマネーサプライが増加→増加したお金は貯蓄・消費などに使われ、一部は利確される→トークンの価格下落」といった値下がりのサイクルと、「何かしらの要因でお金の需要が増加・マネーサプライが減少→トークンが購入される→トークンの価格上昇」といった値上がりのサイクルの2つが取られます。

このような2つのサイクルがある中、特にブロックチェーンゲームのトークノミクスを題材として、各種指標やオペレーションを検討していきます。

ゲームの報酬排出

ブロックチェーンゲーム等では、ゲームをプレイしたり、ログインボーナスなどで常にトークンを配布しています。こういった報酬は常にマネーサプライを増加させている操作になります。

先程のマクロ経済的な考えに基づくと、このような操作はインフレ(≒トークンの価値を下げる)を推し進めます。当然、このトークンの増加量のペースが高ければ高いほど、より早いインフレに結びつくこととなります。

例えば、STEPNやAXIEのようなゲームであれば、いわゆる原資回収*の期間は約40〜60日程度で、利回りにすると年利600~900%相当でした。多くのユーザーがこの回収率の速さに惹かれて追加投資を繰り返したのですが、当然新規ユーザーの流入には上限があります

実際に数字にして考えてみると、トークン価格が維持できないのは至極当然だと思われます。

*原資回収:ゲーム参入に必要なNFT等を購入するためにかかった費用分を、ゲームの報酬で獲得し切ること。また、その獲得し切るための想定期間を原始回収期間と呼ぶ。トークンは基本インフレしているため、回収までの期間は初期の目論見よりも伸び、最終的に無限大に発散することが一般的。

ステーキングの実施

ステーキング報酬はトークンの金利をあげて市中のトークン流通量を減少させることから、中央銀行の金利上昇によるマネーサプライの削減と同様な価値を期待できます。

ステーキング報酬が発生しているトークンでは、参加者はトークンを一定期間ロックします。これにより、市場で取引されるトークンの量が減少し、マネーサプライが減少します。また、このトークンで投資をしたい投資家からの買いも入るため、通貨の需要が増加します。

このマネーサプライの減少と、将来的なマネーサプライの増加をバランスさせるようなプロダクトのロードマップ、ロックアップ及びべスティングのスケジュールが重要となります。

余談ですが、web3ではステーキングの拡張性が高く、多くのプロジェクトで好まれて使われています。ブロックチェーンの運用時のコンセンサスアルゴリズムとしてステーキングを利用するPoS(Proof of Stake)という仕組み、ステーキング額に応じてガバナンス投票ができる仕組み、さらにはステーキングしていることを証明するトークンを発行し、そのトークンを運用可能にする仕組みなど、通常の金融市場よりも幅広い用途が存在します。

ユーザー数の変動

ゲームを新規にプレイするユーザーは、エコシステムに参加するためにゲーム内の財を購入することになります。これは外部からの投資が入ることで、実際の世界における輸出に相当し、トークン価格の上昇に寄与するものになります。

逆に、ゲームを辞めるプレイヤーや、利確をするユーザーは保有している財を売却することになるので、実際の世界における輸入に相当し、トークン価格の下落に繋がります。

このように、ユーザー数はトークンの価値に直接関わることになる指標で、この数字をコントロールすることは重要です。ユーザー数が増えていないのに、トークンの排出量を増やしすぎると、トークン価格の急激な下落に繋がりますし、逆に増えすぎているのに、トークンの絶対量が少ないと、極端なトークン価格の上昇に繋がります。

過剰需要の例として有名なのがSTPENがBNBチェーンにゲームを展開したタイミングです。元々STEPNは爆発的な人気を誇っており、ゲームをプレイするための招待コードが数千円で売買されるほどユーザーの需要が高くありました。この招待性は重要な要素で、この仕組みのお陰で過剰な投資(輸出)が抑制されていました。

しかし、BNBチェーンへの展開時には、既存のユーザーであれば誰でも参入できる仕組みになっていたので、多くのユーザーが一気に押し寄せました。そのため、トークンの需要が過剰になり、BNBチェーンは一種のバブル状態に陥りました。このようなバブルは持続性に欠けるため、適切なインフレ率のコントロールが必要であったと考えられます。

トレジャリー運用のバイバック

運営は、時にはバイバックといって、自サービスのトークンを買い戻して焼却(Burn)することがあります。これは政府による、自国通貨購入の買い介入と考えられます。この施策で、トークン価格は単純に上昇するでしょう。

バイバックは諸刃の剣です。バイバックは、運営買いによるトークン上昇の効果に加えて、一般ユーザーも期待感から買いを入れます。これは、カンフル剤的に効果があり、その後のユーザーの買いも入ることから、トークノミクスが復活したように見えるやもしれません。

しかし、これはトークン価格が下落している本質的な課題の解決にはなっていません。徐々に、ユーザーはさらなるバイバックを運営に要求し、運営はそれに答えようにも予算が足りずに応えられない、という苦しい状況に陥るリスクがあります。

トークノミクスは、実際の経済学とのアナロジーで考えると、理解しやすい点が多くあるかと思います。しかし、トークンには通常の通貨と異なり、ステーキングによる追加要素や、ガバナンスや報酬の分配等の株のような側面も持っているという特徴があります。

トークノミクスを考える際には多くの側面があり、今回はその一部を切り取ったのみになりますが、少しでもトークノミクスを考える一助になれば幸いです。

トークノミクスの理想系なモデルはあるのか?

さて、ここまで論理的な数値を検討してきましたが、具体的にどうしたらより良いトークノミクスが作れるのでしょうか?この点が気になる方もいらっしゃると思います。以下のような形がある一定の理想系モデルだと考えています。

- インフラ系は希釈化率は7%程度が中央近似値

- ゲーム系の希釈化率は~100%程度まで事例あり

- トークン流通量・ユーザー数等の各種指標のモニタリング体制を構築

- 市場介入をできるポイントは複数個設定

- ミクロ経済的な施策も忘れずに!(流動性の罠に陥る)

その他にも考えるべき点は多く存在しますが。。。

【最低限】のトークノミクス設計の重要性

マクロ経済指標の導入について色々提言しましたが、とはいえゲーム以外の用途がないと、結局サステナブルなエコシステムは作れません。ゲームの寿命は長くても10年程度であり、いつかサービスアウトするゲームのトークンの価値はいつかはゼロに近くなります。

結局のところ、ゲーム自体が面白く、ゲーム以外の経済圏を作るのが大前提であり、それをしっかり考えた上で、よりゲームを円滑にするための手段としてトークノミクスを考えることが重要になります。しかし、せっかく良いゲームがあったとしても、トークノミクスの失敗でそのゲーム自体が台無しになることは避けるべきです。完璧なトークノミクスの設計は難しいかもしれませんが、ゲームやコンテンツの足を引っ張らないような最低限の設計は可能だと思われますし、設計の為の最大限の努力をすべきだと考えています。

DeFimansではよりサステナブルな経済指標の検討を進めています。ぜひともご連絡ください。

(文責:山﨑朋征、佐藤太思、小野暢思)