新たな市場となり得るか?ブロックチェーンとイスラム金融の可能性を考える

「イスラム金融」など、皆様興味ありますか?また、この記事に辿り着いたということは金融関係や新規事業でこのキーワードを少なからず気になっているのではないでしょうか?イスラム金融市場自体は3兆6千億ドル規模(2023年執筆時点)と大きく、ポテンシャルを持っている市場だと考えております。

そして、web3領域のTradFiのロジックがDeFiにかなり応用されている現状を鑑みると、イスラム金融的な発想も応用出来るのではないかと、今回このテーマのコラムを書きました。そんな時代が来るのかどうか?という話はあるのですが、可能性の一つとして参考に読んで頂ければと思います。

※税務上の取り扱いに関しては、長くなりますことと、ブロックチェーンに関連しないので、今回記載を控えます。気になる方は、DeFimansに個別でご連絡ください。情報の取り扱いに関しましては、最終的に専門家の判断を仰いでください。

※本記事は投資助言ではございません。投資、利用を推奨するものではありませんので、いかなる損失にも責任は負いかねます。必ずご自身の判断、自己責任でご利用・ご参照ください。

目次

イスラム金融の特徴とは?

イスラム諸国においては、宗教上の理由から利子の収受等が禁止されており、資金需要のある法人はシャリーア(イスラム法)に則した手法にて投資家から資金調達を行っています。

またイスラム教では商業においての利潤追求は認められていますが、不労所得などで財産を増殖させる行為は固く禁止されているのが特徴です。ヘッジファンドや先物取引なども基本的に認められていません。

スクーク(イスラム債)って何?

スクーク(イスラム債)と呼ばれる手法があります。スクークが採用されているスキームは多岐にわたりますが、例えば不動産、契約その他の何らかの実物資産又は取引を裏付けとしており、信託受益権証券の形態を採用しているものが多く見受けられます。スクークの設計又はオブリゲーションにより、償還時の価格が投資元本と同額となるように設計されています。

従って、キャッシュフローは投資結果に依らず普通社債と同様となるところが特徴です。

スクーク(イスラム債)の具体例2選

スクークの具体例として、【ワカラスクーク】及び【ムラバハスクーク】を2つ紹介します。スクークに関しては、種類が多く全て解説しきれないので厳選しました。

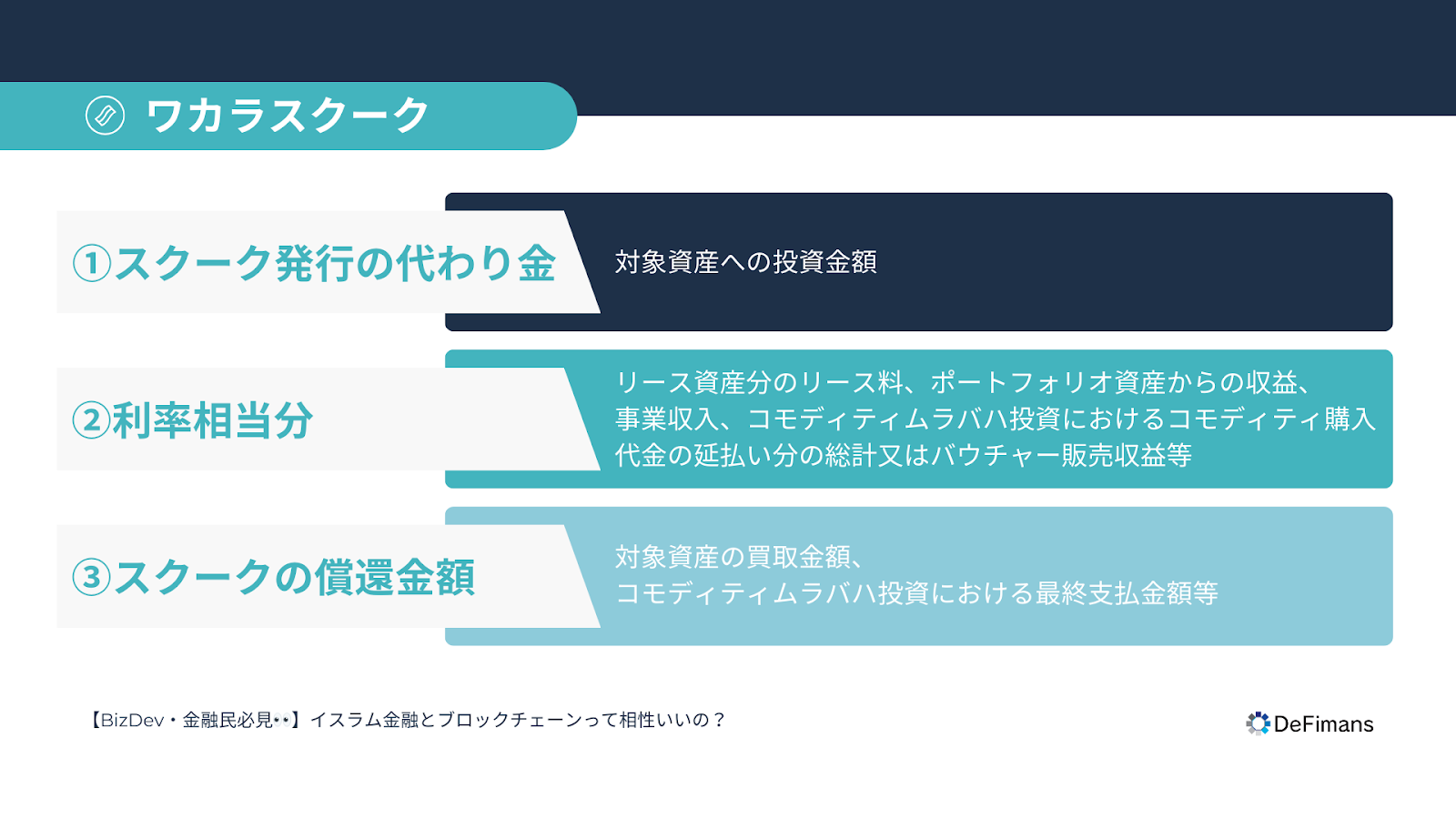

ワカラスクーク

ワカラスクークとは、所謂投資代理契約のようなものだとイメージしてください。ただし、キャッシュフローは社債と同様です。

- スクーク発行の代わり金:対象資産への投資金額

- 利率相当分:リース資産分のリース料、ポートフォリオ資産からの収益、事業収入、コモディティムラバハ投資におけるコモディティ購入代金の延払い分の総計又はバウチャー販売収益等

- スクークの償還金額:対象資産の買取金額、コモディティムラバハ投資における最終支払金額等

投資家は発行体(Trustee)から支払いを受け、発行体(Trustee)は、代理人・買取人(ICD)との間でサービスエージェンシー契約や購入売却契約、保証等の契約を締結し、キャッシュフローを確定させます。

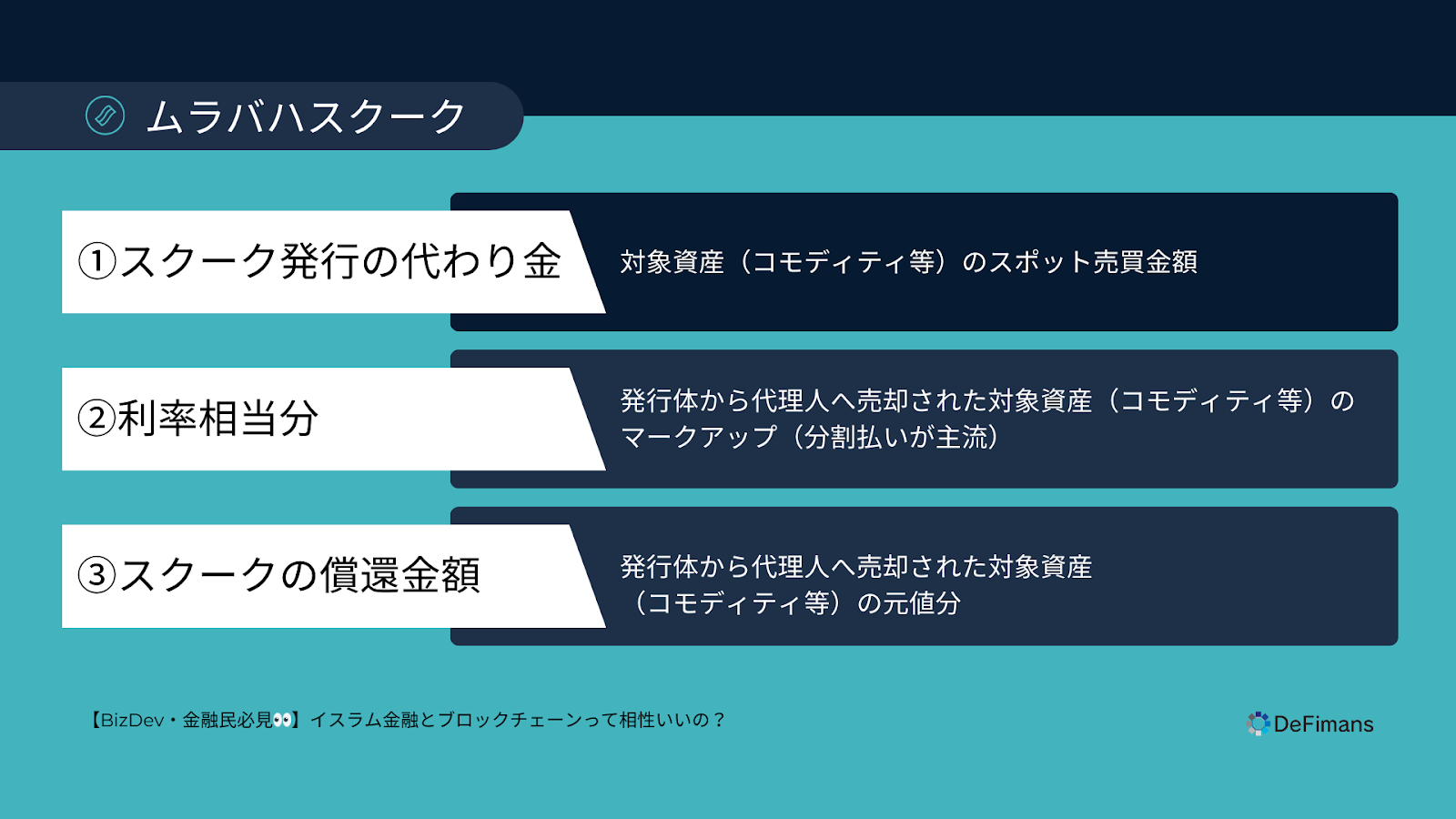

ムラバハスクーク

ムラバハスクークとは、売買を通じた金銭授受のようなものだとイメージしてください。取引は即時決済されるため、その場でキャッシュフローが確定します。発行体はコモディティの商品リスクや価格変動リスクを取らないためキャッシュフローは社債と同様です。

- スクーク発行の代わり金:対象資産(コモディティ等)のスポット売買金額

- 利率相当分:発行体から代理人へ売却された対象資産(コモディティ等)のマークアップ(分割払いが主流)

- スクークの償還金額:発行体から代理人へ売却された対象資産(コモディティ等)の元値分

スクークはweb3のスマートコントラクトと相性が良い?!

このようにイスラム金融の一部を紐解きましたが、かなり自動化出来そうだなと感じます。むしろ、関連するスキームも限られているので、スマートコントラクト化出来そうですよね。

スマートコントラクトとは何か補足しますと、ブロックチェーンに刻まれたプログラムであり、特定の条件下で実行されます。また、ワークフローを自動化することで、条件を満たした場合に次のアクションを起こす指示を出すことができます。

かつ、キャッシュフローとしては確定インカム(Fixed Income)系の「yield protocol」などのプロジェクトやレンディングが近しいのではないでしょうか。もちろん、オンチェーンレベニュー(収益)等の特定は必須で対象と出来る資産は限られますが、スクーク管理システムとかあったら面白いかもしれません。

また、スクークの特徴として関与者が多く契約が複雑化しかねないので、スマートコントラクトで透明化出来るのではないでしょうか。難しさは容易に想像ができますが、実現されて欲しいものです。

スクークをオンチェーンで実行する場合、セキュリティトークンに該当するのか?

仮にイスラム金融市場に、オープンソースを使って日本からアクセスする場合、どうなるのでしょうか?そもそもアクセスしていいものなのでしょうか?この点を判断するにはまず有価証券性の判定が必要そうです。こちらは法律の専門家の判断が最終的には求められますが、オンチェーンでスクークを実行する場合、有価証券性があるように見受けられます。

以下、ポイントを整理しました。

ワカラスクーク:外国又は外国の者の発行する証券又は証書で信託法に規定する受益証券発行信託の受益証券(金融商品取引法第2条1項14号)の性質を有するもの(同項17号)ではないか。

上記根拠として、発行者は外国法に基づいて設立された法人(現状それ以外想定しにくい)のため、外国の者に該当すると考えられます。次に、表章された権利の移転又は行使にスクークが必要であることから私法上の有価証券に該当すると考えられます。加えて、ワカラスクークはTrusteeの存在故に信託証書に基づいて発行されていると推察され、その場合受益権を表示する証券を発行する旨の定めを有すると考えられます。故に、有価証券に該当すると同時に信託法第2条1項に基づく信託にも該当すると考えられます。

ムラバハスクーク:外国又は外国の者の発行する証券又は証書で国債証券又は社債券の性質(金融商品取引法第2条1項1号)の性質を有している(同項17号)のではないか。

上記根拠として、発行者は外国法に基づいて設立された法人(現状それ以外想定しにくい)のため、外国の者に該当すると考えられます。次に、表章された権利の移転又は行使にスクークが必要であることから私法上の有価証券に該当すると考えられます。加えて、ムラバハスクークは相手方に対する金銭債権に該当するため、社債券の性質を有すると考えられます。故に、有価証券に該当すると考えられます。

これらを踏まえると、スクークをオンチェーンで実行する場合、それはセキュリティトークンに該当しそうです。

※こちらの考察も、弊社としての見解です。弊社は金融資格をもつプロではございませんので、情報に関しては必ずご自身の判断、自己責任でご利用・ご参照ください。

スクークをブロックチェーンの領域に持ち込むには

前項により、スクークは有価証券に該当すると考えられることから、スクークをいわゆる代替性トークン(FT)化して日本へのアクセスを促すことは難しいということが分かりました。一方で、DeFiにアクセスさせるにはRWA系のプロジェクトで原資産をスクークすることが求められるのかなと。RWA系でスクークを用いるプロジェクトが出現したらとても面白そうではあります。相当、業界的には前衛的なプロジェクトになる可能性はありそうですね。

イスラム圏における、スクークのスマートコントラクト化は進む可能性を感じています。一番には単純に複雑なドキュメンテーションを伴わなくなるためです。イスラム金融市場自体は3兆6千億ドル規模(2023年執筆時点)になりますし、ブロックチェーンのマスアダプションに重要な役割を担いそうですね。

スクークをセキュリティトークン化すれば今までリーチ出来ていなかったマーケットへのアクセスも可能となり得るので、そういった先進的な取り組み事例が出てきたらとてもワクワクしますし、検討している方(相当マニアックですが)がいらっしゃれば是非ディスカッションしたいです!web3の自社事業への導入、DeFiの活用、ブロックチェーンの活用にご興味のある方はお気軽にDeFimansにご連絡ください。